1/ Thẩm quyền giải quyết thủ tục đầu tư:

1.1) Thẩm quyền của Chính phủ:

Các dự án đầu tư không phân biệt nguồn vốn, quy mô đầu tư trong lĩnh vực sau:

- Xây dựng và kinh doanh cảng hàng không; vận tải hàng không;

- Xây dựng và kinh doanh cảng biển quốc gia;

- Thăm dò, khai thác, chế biến dầu khí; thăm dò, khai thác khoáng sản;

- Phát thanh, truyền hình;

- Kinh doanh casino;

- Sản xuất thuốc lá điếu;

- Thành lập cơ sở đào tạo đại học;

- Thành lập khu công nghiệp, khu chế xuất, khu công nghệ cao và khu kinh tế.

Dự án đầu tư không thuộc các trường hợp nêu trên, không phân biệt nguồn vốn và có quy mô vốn đầu tư từ 1.500 tỷ đồng Việt Nam trở lên trong những lĩnh vực sau:

- Kinh doanh điện; chế biến khoáng sản; luyện kim;

- Xây dựng kết cấu hạ tầng đường sắt, đường bộ, đường thủy nội địa;

- Sản xuất, kinh doanh rượu, bia.

Dự án có vốn đầu tư nước ngoài trong các lĩnh vực sau:

- Kinh doanh vận tải biển;

- Thiết lập mạng và cung cấp dịch vụ bưu chính, chuyển phát, viễn thông, internet; thiết lập mạng truyền dẫn phát sóng;

- In ấn, phát hành báo chí; xuất bản;

- Thành lập cơ sở nghiên cứu khoa học độc lập.

Trường hợp dự án đầu tư quy định tại các trường hợp nêu trên nằm trong quy hoạch đã được thủ tướng Chính phủ phê duyệt hoặc ủy quyền phê duyệt và đáp ứng các điều kiện theo quy định của pháp luật và điều ước quốc tế mà Việt Nam là thành viên thì cơ quan cấp giấy chứng nhận đầu tư thực hiện thủ tục cấp giấy chứng nhận đầu tư mà không phải trình thủ tướng Chính phủ quyết định chủ trương đầu tư.

Trường hợp dự án đầu tư quy định tại các trường hợp nêu trên không nằm trong quy hoạch đã được thủ tướng Chính phủ phê duyệt hoặc ủy quyền phê duyệt hoặc dự án không đáp ứng các điều kiện mở cửa thị trường quy định tại điều ước quốc tế mà Việt Nam là thành viên thì cơ quan cấp giấy chứng nhận đầu tư chủ trì, lấy ý kiến bộ quản lý ngành, Bộ kế hoạch và đầu tư và các cơ quan khác có liên quan để tổng hợp, trình thủ tướng Chính phủ quyết định chủ trương đầu tư.

Trường hợp dự án đầu tư quy định tại các trường hợp nêu trên thuộc lĩnh vực chưa có quy hoạch thì cơ quan cấp giấy chứng nhận đầu tư lấy ý kiến bộ quản lý ngành, Bộ kế hoạch và đầu tư và các cơ quan khác có liên quan để tổng hợp, trình thủ tướng Chính phủ quyết định chủ trương đầu tư.

1.2) Thẩm quyền của Bộ kế hoạch và đầu tư:

Bộ kế hoạch và đầu tư cấp giấy chứng nhận đầu tư cho các dự án BOT, BTO, BT.

1.3) Thẩm quyền của bộ ngành khác:

- Bộ công thương cấp giấy chứng nhận đầu tư cho các dự án thuộc lĩnh vực dầu khí;

- Ngân hàng nhà nước cấp giấy chứng nhận đầu tư cho các tổ chức tín dụng;

- Bộ tài chính cấp giấy chứng nhận đầu tư cho các dự án thuộc lĩnh vực bảo hiểm.

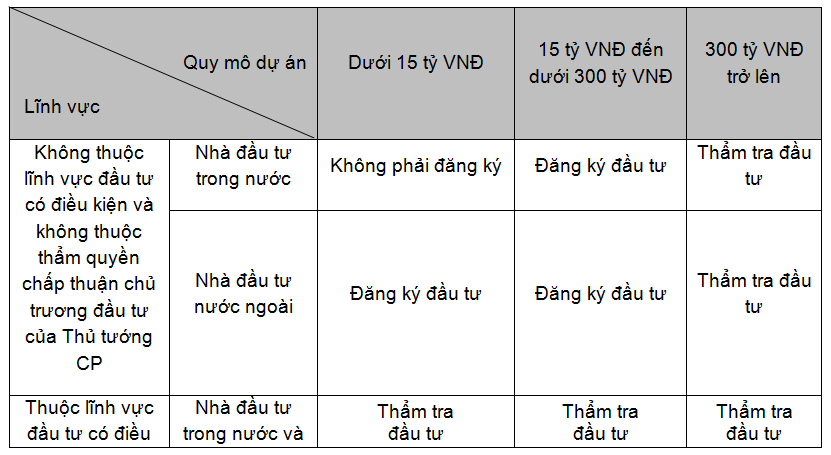

1.4) Thẩm quyền của địa phương:

a) Sở kế hoạch và đầu tư của tỉnh là cơ quan một cửa tại chỗ xử lý các vấn đề cấp phép kỹ thuật liên quan như tiếp nhận hồ sơ, xem xét hồ sơ…:

- Những dự án ngoài khu công nghiệp, khu chế xuất, khu công nghệ cao, khu kinh tế và không thuộc thẩm quyền chấp thuận chủ trương đầu tư của thủ tướng Chính phủ;

- Dự án phát triển hạ tầng các khu công nghiệp, khu chế xuất, khu công nghệ cao tại các địa phương chưa thành lập ban quản lý.

b) Ban quản lý các khu công nghiệp, khu chế xuất, khu công nghệ cao, khu kinh tế:

- Dự án trong khu công nghiệp, khu chế xuất, khu công nghệ cao, khu kinh tế và không thuộc thẩm quyền chấp thuận chủ trương đầu tư của thủ tướng Chính phủ;

- Dự án phát triển hạ tầng các khu công nghiệp, khu chế xuất, khu công nghệ cao, khu kinh tế.

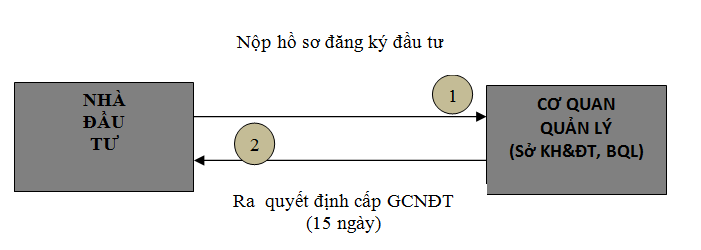

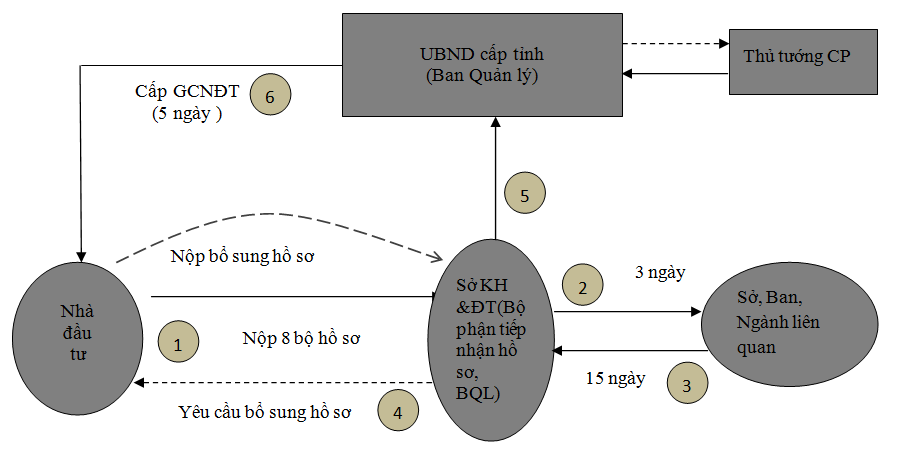

2/ Quy trình cấp giấy chứng nhận đầu tư (GCNĐT) theo cơ chế “một cửa, tại chỗ”:

Thủ tục đăng ký đầu tư:

Thủ tục thẩm tra đầu tư:

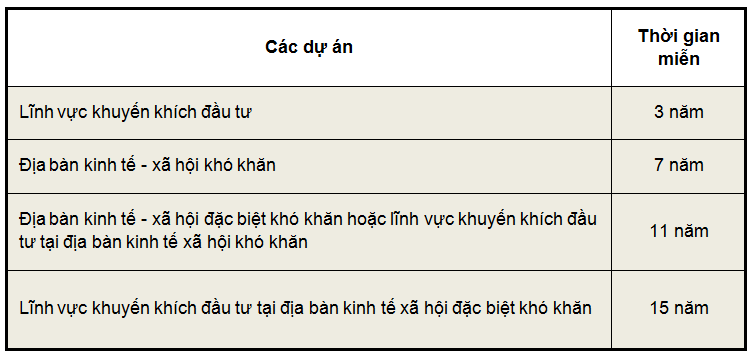

3/ Ưu đãi đầu tư:

3.1) Thời gian giảm và miễn phí cho thuê đất:

Đối với dự án nông nghiệp:

- Đặc biệt ưu đãi đầu tư: Miễn tiền sử dụng đất;

- Ưu đãi đầu tư: Giảm 70% tiền sử dụng đất;

- Khuyến khích đầu tư: Giảm 50% tiền sử dụng đất.

3.2) Ưu đãi thuế xuất nhập khẩu khuyến khích đầu tư:

Nghị định 87/2010/NĐ-CP ngày 13/8/2010 quy định việc miễn thuế (điều 16) & xét miễn thuế (điều 17) đối với các dự án đầu tư thuộc:

- Lĩnh vực ưu đãi: Công nghệ cao, R&D; đầu tư phát triển nhà máy nước, nhà máy điện, hệ thống cấp thoát nước; cầu, đường bộ, đường sắt; cảng hàng không, cảng biển, cảng sông; sân bay, nhà ga và công trình cơ sở hạ tầng đặc biệt khác do thủ tướng Chính phủ quyết định.

- Dự án đầu tư thực hiện tại địa bàn có điều kiện kinh tế - xã hội khó khăn và địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn: Danh mục lĩnh vực, địa bàn ưu đãi thuế xuất nhập khẩu theo quy định tại nghị định 124/2008 và nghị định số 53/2010/NĐ-CP ngày 19/5/2010 về địa bàn đơn vị hành chính mới thành lập do Chính phủ điều chỉnh địa giới hành chính.

Việc miễn thuế nhập khẩu đối với dự án đầu tư thuộc lĩnh vực, địa bàn ưu đãi đầu tư được áp dụng đối với hàng hóa nhập khẩu tạo tài sản cố định của dự án, bao gồm:

- Thiết bị, máy móc; phương tiện vận tải chuyên dùng trong dây chuyền công nghệ được Bộ khoa học và công nghệ xác nhận; phương tiện vận chuyển đưa đón công nhân gồm xe ô tô từ 24 chỗ ngồi trở lên và phương tiện thủy;

- Linh kiện, chi tiết, bộ phận rời, phụ tùng, gá lắp, khuôn mẫu, phụ kiện đi kèm để lắp ráp đồng bộ hoặc sử dụng đồng bộ với thiết bị, máy móc, phương tiện vận tải chuyên dùng;

- Nguyên liệu, vật tư dùng để chế tạo thiết bị, máy móc nằm trong dây chuyền công nghệ hoặc để chế tạo linh kiện, chi tiết, bộ phận rời, phụ tùng, gá lắp, khuôn mẫu, phụ kiện đi kèm để lắp ráp đồng bộ hoặc sử dụng đồng bộ với thiết bị, máy móc nêu trên;

- Vật tư xây dựng thuộc loại trong nước chưa sản xuất được.

3.3) Ưu đãi về thuế thu nhập doanh nghiệp sửa đổi ngày 19/6/2013:

Áp dụng thuế suất 20% kể từ ngày 1/7/2013 đối với doanh nghiệp có tổng doanh thu năm không quá 20 tỷ đồng (doanh thu làm căn cứ xác định là tổng doanh thu của năm trước liền kề).

Thuế suất thuế thu nhập doanh nghiệp phổ thông là 22% từ ngày 1/1/2014 và giảm xuống còn 20% kể từ ngày 1/1/2016.

Từ ngày 1/1/2014, áp dụng thuế suất ưu đãi 10% trong 15 năm cho doanh nghiệp đầu tư trong lĩnh vực sản xuất đáp ứng quy mô về vốn đầu tư tối thiểu 6.000 tỷ đồng, giải ngân trong vòng 3 năm kể từ khi được cấp GCNĐT và đáp ứng một trong hai điều kiện sau:

- Tổng doanh thu tối thiểu đạt 10.000 tỷ đồng/năm chậm nhất sau 3 năm kể từ năm có doanh thu; hoặc

- Sử dụng trên ba nghìn lao động.

Doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao được miễn thuế tối đa không quá bốn năm và giảm 50% số thuế phải nộp tối đa không quá chín năm tiếp theo.

Mức 9 năm áp dụng mức thuế suất 50% cho khu vực xã hội hóa hoặc khu vực có lợi thế, khu kinh tế, khu công nghệ cao, lĩnh vực công nghệ cao, cơ sở hạ tầng và phần mềm, đào tạo nghề, y tế, văn hóa và môi trường.

Mức 5 năm áp dụng mức thuế suất 50% cho khu vực có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Mức 4 năm áp dụng mức thuế suất 50% cho khu vực có điều kiện kinh tế xã hội khó khăn.